El tejido económico y empresarial catalán reclama una reforma ambiciosa del sistema de financiación territorial basada en los principios de transparencia, equidad y eficiencia, en un marco de lealtad institucional.

- Las Cámaras de Comercio de Cataluña, Fomento, PIMEC, FemCAT, el Colegio de Economistas de Cataluña, el RACC, Barcelona Global y el Círculo de Economía denuncian que el actual sistema de financiación autonómica frena el progreso económico de muchas comunidades autónomas como Cataluña.

- Las 20 instituciones proponen corregir la situación a través de un nuevo modelo de financiación, ya sea un modelo federal o un pacto fiscal, o mediante una profunda reforma del modelo actual. Esta debería asegurar la autonomía financiera, mejorar la capacidad de gestión y recaudación tributaria, y garantizar el principio de ordinalidad.

- Alertan que el actual sistema, que hace más de 10 años que se debería haber actualizado, no tiene en cuenta las diferencias del coste de vida entre territorios.

- Exigen que aquellas comunidades como Cataluña, con una mayor densidad de población y potencial económico, reciban un volumen de inversiones proporcional a sus necesidades y al peso de su PIB en el del conjunto del Estado.

- Finalmente, lamentan que el Gobierno del Estado haya dejado de publicar la distribución territorial de la inversión del sector público estatal, y piden que se vuelva a publicar, así como toda la información necesaria para conocer los balances fiscales de todas las comunidades autónomas con el Estado.

Un total de 20 instituciones de la sociedad civil y empresarial catalana –las 13 Cámaras de Comercio de Cataluña, Fomento, PIMEC, FemCAT, el Colegio de Economistas de Cataluña, el RACC, Barcelona Global y el Círculo de Economía– han firmado una declaración en la que reclaman medidas ambiciosas para mejorar sustancialmente el sistema de financiación territorial, bien a través de una profunda reforma del actual o bien con un nuevo sistema, ya sea un modelo federal o un pacto fiscal.

Las organizaciones firmantes consideran que el actual sistema no es ni transparente, ni equitativo ni eficiente y representa un obstáculo importante para el progreso económico y el bienestar social de muchas comunidades autónomas, entre ellas Cataluña. Para resolver las deficiencias del actual sistema, destacan las siguientes seis consideraciones:

1. Un modelo federal o un pacto fiscal aseguraría que el nuevo sistema de financiación fuera transparente y eficiente. Acompañados de un mecanismo de solidaridad, ambos sistemas serían beneficiosos para Cataluña y para el conjunto de las Comunidades Autónomas.

El modelo federal redefiniría la capacidad normativa, de gestión, de recaudación e inspección de todas las Comunidades Autónomas. Este sistema permitiría al Estado y a las Comunidades Autónomas compartir las mismas bases imponibles. Es un modelo similar al de los Estados Unidos, que permitiría a las Comunidades Autónomas disponer de forma directa y dentro del mismo ejercicio fiscal los ingresos que les corresponden. De esta manera se mejoraría la robustez del sistema, se promovería una asignación eficiente de los recursos y una gestión más responsable por parte de todas las Comunidades Autónomas. La implantación de este modelo solo requeriría una reforma de la LOFCA.

Un pacto fiscal también permitiría avanzar hacia un modelo más transparente y también aseguraría la suficiencia financiera de Cataluña. La Generalitat administraría y recaudaría todos los tributos generados en el territorio, y asumiría un poder normativo sobre estos similar al que asumen las comunidades forales. Como en el sistema federal, la responsabilidad de administrar los recursos dispuestos directamente promovería una gestión responsable por parte de la administración catalana.

La transparencia de ambos sistemas, que deberían ser acompañados de un mecanismo de solidaridad con el resto de Comunidades Autónomas, debería favorecer que las energías políticas y sociales se centrasen en cómo proveer los bienes y servicios públicos a los que aspiramos. Si las energías se orientan a los objetivos prioritarios, la economía y la cohesión social serán las grandes beneficiadas.

2. La reforma del modelo actual debería ser profunda y amplia, para asegurar la autonomía financiera y mejorar la capacidad de gestión y tributaria.

La reforma del modelo actual para asegurar la autonomía financiera debería ser muy profunda y amplia. Sería necesario ampliar de forma sustancial la cesta tributaria y también la capacidad normativa de las Comunidades Autónomas. Si la autonomía financiera no se resuelve de manera definitiva y diáfana, continuaremos instalados en el debate permanente y confuso sobre los desequilibrios financieros a nivel territorial. Además de restar muchos recursos a algunas comunidades autónomas de manera injusta e ineficiente, estas dinámicas polarizan a la sociedad y desvían las energías de los enormes retos que debemos afrontar.

Asimismo, se debería reformar el actual sistema de anticipos, que limita la capacidad de gestión tributaria, especialmente durante las crisis económicas. El desfase temporal entre la evolución económica de cada comunidad y las transferencias recibidas de la administración dificulta la predictibilidad de los ingresos por parte de las Comunidades Autónomas e introduce inestabilidad de manera estructural.

3. Sea cual sea el nuevo modelo de financiación que el conjunto de las fuerzas políticas inevitablemente deben acordar, se deben introducir mecanismos que garanticen el principio de lealtad institucional, y definir y blindar las competencias de cada administración.

Una de las principales fuentes de confusión y de conflicto entre las diferentes administraciones y fuerzas políticas radica en la falta de concreción y correspondencia entre las competencias legislativas en determinados ámbitos, y las competencias y responsabilidades de gasto. En numerosas ocasiones, los programas aprobados por el Gobierno español, como es el caso de la ley de dependencia, han generado un fuerte aumento del gasto de las Comunidades Autónomas que no ha sido debidamente dotado.

Esta fuente de conflicto permanente e inútil se debe erradicar. Para lograrlo, es imprescindible introducir mecanismos que garanticen la lealtad institucional, y definir y blindar las competencias de cada administración.

4. El nuevo sistema de financiación debe ser equitativo y respetar el principio de ordinalidad. Debe asegurar que todos los ciudadanos puedan recibir unos servicios públicos básicos similares independientemente del lugar donde residan. Debe garantizar que las comunidades que más aportan no pierdan posiciones en el ranking una vez han operado los mecanismos de solidaridad, y debe asignar los recursos teniendo en cuenta las diferencias del coste de vida entre territorios.

Es importante delimitar de manera efectiva y transparente el grado de nivelación de recursos entre comunidades autónomas, respetando como mínimo el principio de ordinalidad: las comunidades que más aportan no deberían ser las que menos reciben.

Este requisito es importante porque el sistema actual no es equitativo y permite que comunidades autónomas con un PIB per cápita más elevado y que más aportan al sistema puedan acabar disponiendo de menos recursos que otras que aportan cantidades inferiores.

Los mecanismos de nivelación del sistema de financiación deben garantizar que la renta familiar disponible per cápita en las comunidades que más aportan no quede por debajo de las que menos aportan, una vez han operado estos mecanismos. Un sistema que no respetara este principio tendría un importante efecto negativo en la cohesión y el bienestar social, y limitaría gravemente el desarrollo económico equilibrado en todos los territorios.

El sistema actual contempla un conjunto de variables específicas para asignar los recursos, como la estructura por edades de la población o la insularidad, pero no incluye el diferencial en el coste de la vida en los diversos territorios. Hay que tener presente que un euro no compra la misma cesta de productos en todas las comunidades.

En el actual modelo, Cataluña es la segunda comunidad (excluyendo las comunidades forales) en términos de PIB per cápita (primera columna), pero se sitúa en el décimo lugar en recursos recibidos y cae al lugar catorce si se tiene en cuenta la diferencia del coste de la vida (tercera columna).

Tener en cuenta el coste de la vida es determinante para garantizar que los recursos se asignen de manera equitativa y que no se produzca una pérdida de renta familiar disponible real en ningún territorio.

*Ajustado en poder de paridad de compra, elaboración de la Cámara de Barcelona a partir de Álex Costa et al. (2018). Ayuntamiento de Barcelona y IERMB. Fuentes: Contabilidad Regional (INE) y Generalitat de Cataluña.

5. Aquellos territorios, como Cataluña, con una mayor densidad de población y potencial económico, deben recibir un volumen de inversiones proporcional y adecuado a sus necesidades, y en consonancia con el peso en términos de PIB en el conjunto de la economía española. También es necesario garantizar una mayor correspondencia entre lo que se presupuesta y lo que se ejecuta, y habilitar mecanismos transparentes y efectivos de rendición de cuentas respecto al grado de ejecución.

El financiamiento territorial en sentido amplio no es eficiente porque las inversiones no siempre se planifican y ejecutan por parte de las administraciones públicas con criterios transparentes de coste-beneficio. Esto implica que aquellos territorios como Cataluña con una mayor densidad y potencial económico, no están recibiendo un nivel de inversiones proporcional a sus necesidades, ni el volumen de estas inversiones es proporcional al peso que representa el PIB catalán en el conjunto del Estado.

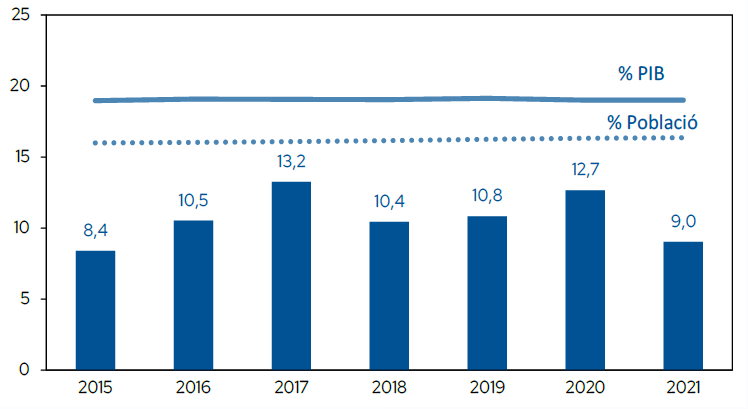

El siguiente gráfico muestra cómo la inversión total del conjunto del sector público en Cataluña se sitúa sistemáticamente por debajo del peso de Cataluña en el PIB y también de lo que le correspondería por índice de población.

Gráfico 1. Inversión del sector público estatal ejecutada en Cataluña. En % sobre inversión pública estatal total regionalizada. Fuente: Ministerio de Hacienda, IGAE8

*Ajustat en poder de paritat de compra, elaboració de Cambra de Barcelona a partir d’Àlex Costa et al. (2018). Ajuntament de Barcelona i IERMB. Fonts: Comptabilitat Regional (INE) i Generalitat de Catalunya.

Nota: la inversión ejecutada es la suma de la AGE (Administración General del Estado), organismos autónomos, otras entidades con presupuestos estimativos y empresas públicas.

6. Es lamentable el hecho de que el Gobierno del Estado haya dejado de publicar la distribución territorial de la inversión del sector público central. En este sentido, las 20 instituciones firmantes de esta declaración reclaman que la Intervención General de la Administración del Estado (IGAE) –el órgano encargado del control de las finanzas públicas– publique los datos de inversión territorializada que se esperaban en mayo de 2023, y que los continúe publicando con el mismo formato y periodicidad.

Finalmente, las instituciones firmantes también reclaman que se haga pública toda la información necesaria para poder conocer los balances fiscales de todas las comunidades autónomas con el Estado.